随着概率统计学的广泛运用,量化交易的占比逐渐在投资市场上越来越大,量化交易是用先进的数学模型替代人为的主观判断,以制定新型投资策略,形成一整套操作系统,在实盘中使用电脑自动执行。对于个人来说,较多采用的是一些简单的量化策略,以帮助其高效选股,以及选择更好的卖点和买点。通过采用量化策略,不仅能把投资者的分析方法模型化,提高分析效率,也能防止投资者心理对投资策略的影响。

量化策略交易在很大程度上避免了人为因素造成的非理性投资损失,通过程序化交易主动有效的抓取赚取收益时机,解放投资者的时间。同时成熟的策略逻辑可以有效降低投资风险,在不断买卖中实现稳定的利益收入,降低回撤。量化策略交易的适应性很广,不同的策略逻辑能满足不同人群的投资习惯,行情上涨还是下跌都存在套利的机会。但需要明确一点,任何投资都是具有风险的,选择策略工具时稳定性和安全性是重中之重。

量化的特点

定量投资和传统的定性投资本质上来说是相同的,二者都是基于市场非有效或弱有效的理论基础。两者的区别在于定量投资管理是”定性思想的量化应用”,更加强调数据。

量化交易具有以下几个方面的特点:

1、纪律性:根据模型的运行结果进行决策,而不是凭感觉。纪律性既可以克制人性中贪婪、恐惧和侥幸心理等弱点,也可以克服认知偏差,且可跟踪。

2、系统性:具体表现为”三多”。一是多层次,包括在大类资产配置、行业选择、精选具体资产三个层次上都有模型;二是多角度,定量投资的核心思想包括宏观周期、市场结构、估值、成长、盈利质量、分析师盈利预测、市场情绪等多个角度;三是多数据,即对海量数据的处理。

3、套利思想:”定量投资通过全面、系统性的扫描捕捉错误定价、错误估值带来的机会,从而发现估值洼地,并通过买入低估资产、卖出高估资产而获利。

4、概率取胜:一是定量投资不断从历史数据中挖掘有望重复的规律并加以利用;二是依靠组合资产取胜,而不是单个资产取胜。量化投资技术包括多种具体方法,在投资品种选择、投资时机选择、股指期货套利、商品期货套利、统计套利和算法交易等领域得到广泛应用。

量化交易一般会经过海量数据仿真测试和模拟操作等手段进行检验,并依据一定的风险管理算法进行仓位和资金配置,实现风险最小化和收益最大化,但往往也会存在一定的潜在风险,具体包括:

1、历史数据的完整性。行情数据不完整可能导致模型与行情数据不匹配。行情数据自身风格转换,也可能导致模型失败,如交易流动性,价格波动幅度,价格波动频率等,而这一点是目前量化交易难以克服的。

2、同质模型产生竞争交易现象导致的风险。

3、单一投资品种导致的不可预测风险。

量化的发展阶段

第一阶段(1971-1977)

1971年,世界上第一只被动量化基金由巴克莱国际投资管理公司发行,1977年世界上第一只主动量化基金也是由巴克莱国际投资管理公司发行,发行规模达到70亿美元,算是美国量化投资的开端。

第二阶段(1977-1995)

从1977年到1995年,量化投资在海外经历一个缓慢的发展,这其中受到诸多因素的影响,随着信息技术和计算机技术方面取得巨大进步,量化投资才迎来了其高速发展的时代。

第三阶段(1995-今)

从1995年到现在,量化投资技术逐渐趋于成熟,同时被大家所接受。在全部的投资中,量化投资大约占比30%,指数类投资全部采用定量技术,主动投资中,约有20%-30%采用定量技术。

1988年,西蒙斯成立大奖章基金,只使用量化策略作为投资方式。1989年至2007年,巴菲特平均年复合回报率为20%,西蒙斯为35%。2008年次贷危机,基金回报率仍高达80%。

量化的实际运用

(一)止盈止损框架

已有持仓,但是没有时间盯盘,设置程序自动监控,达到条件自动平仓。随时开仓,平仓由机器按照条件控制。

1、按照固定点数止盈止损。

2、按照特定的技术指标条件止盈止损。

3、止盈止损后可以选择做反手。

4、实时监控,也可以分时间段监控。

(二)半程序辅助功能

1、对于基本面交易员,当出现突破信号或者反转信号时,可以给出交易信号辅助,发微信提示,交易员再结合基本面下单。

2、对于多品种交易员,量化可以监控全市场所有期货品种的交易情况,找到最合适的交易机会,当出现交易行情时,给出交易提示,交易员再根据自身判断下单。

(三)算法交易

套保企业需要在1天内下单1万手PTA空仓,通过市价或者挂单方式下单,很容易就会对盘面造成影响,导致价格向不利的方向,也容易被对手察觉意图。

使用算法交易将大单拆分,在一天内由机器分散下单,能够快速有效地降低交易成本,控制市场冲击成本和争取最优的成交价格和数量以及隐藏交易意图等。

(四)套利自动交易

实时监控乙二醇5-9价差,每天设置好买卖点位,高抛低吸自动交易,不需要再盯着盘口。

(五)上期所品种套利以及跨交易所品种套利交易

上期所和跨交易所品种没有套利合约, 可以用程序来实现螺纹钢跨期套利、螺纹钢与热卷套利、PTA与乙二醇套利等多种组合套利交易。减少手工交易时的滑点。

(六)中性策略

中性策略是指同时多仓持有和空仓持有期货合约。比如可以统计涨幅最多的十个品种和跌幅最大的十个品种,买入涨幅最多期货品种的同时卖出跌幅最多的品种。既可以减少交易风险,也可以避免人性对交易的影响。

量化的实际案例

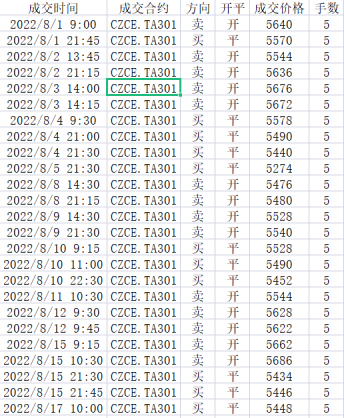

以PTA301合约为交易标的,回测时间是2022年8月1日到2022年10月1日。交易策略为震荡策略,K线周期为15分钟,交易信号识别以及下单均由程序控制,不人工干预。初始资金为5万,每次下单数量为5手,最多持仓50手,可以根据资金量调整。

回测收益率曲线为下图:

每日盈亏

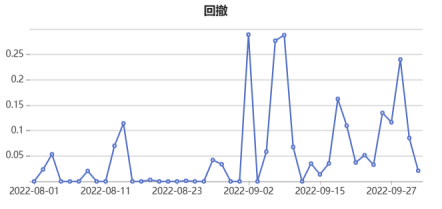

最大回撤

部分成交记录:

该案例起始资金5万,结束资金150920,总收益100920,收益率201.8%,最大回撤28.93%,胜率71.43%,年化夏普3.38,盈亏额比1.65。累计盈利天数26天,累计亏损天数18天。开仓次数50次,平仓次数42次。