套利是指在买入或卖出一种金融资产的同时卖出或买入另一种相关的金融资产从中利用价差获得套利的过程。

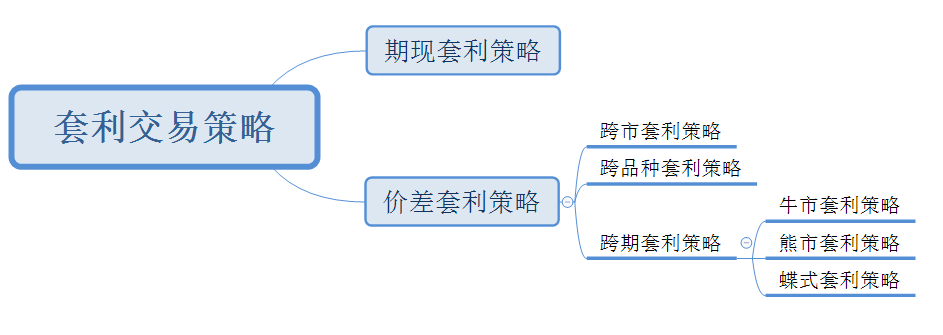

根据套利是否涉及现货市场,期货套利策略可分为期现套利策略和价差套利策略。

1. 跨品种套利

什么是跨品种套利?

当两个合约有很强的相关性时,可能存在相似的变动关系,两种合约之间的价差会维持在一定的水平上。当市场出现变化时,两种合约之间的价差会偏离均衡水平。此时,可以买入其中一份合约同时卖出其中一份合约,当价差恢复到正常水平时平仓,获取收益。

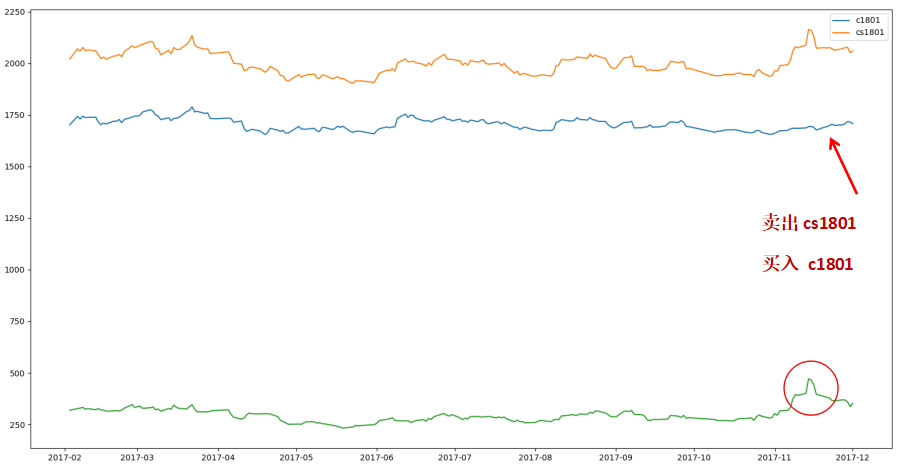

以大商所玉米和淀粉为例,合约分别为DCE.c1801和DCE.cs1801。二者之间相关性为0.7333,价差处于相对稳定合理区间。如图所示。

二者价差整体处于250-350之间。当价差偏离此区间时,可以进行跨品种套利。

跨品种套利有以下几个特点:

1. 套利的两种资产必须有一定的相关性。

2. 两种合约标的不同,到期时间相同。

3. 两种资产之间的价差呈现一定规律。

2. 跨市套利

期货跨市套利,是指在某个市场买入(或者卖出)某一交割月份的某种商品合约的同时,在另一个市场上卖出(或者买入)同种商品相应的合约,以期利用两个市场的价差变动来获利。

期货跨市套利交易的三个前提:

1)、期货交割标的物的品质相同或相近。

2)、期货品种在两个期货市场的价格走势具有很强的相关性。

3)、进出口政策宽松,商品可以在两国自由流通。

举个例子,国内铜以进口为主,在LME做多的同时,在上海期货交易所做空,这样的交易称为正向套利。相应的了结方式有实物交割平仓和对冲平仓两种。一般来说,正向套利是较常采用的一种跨市套利,而反向套利具有一定风险性,不建议经常采用。

3. 跨期套利

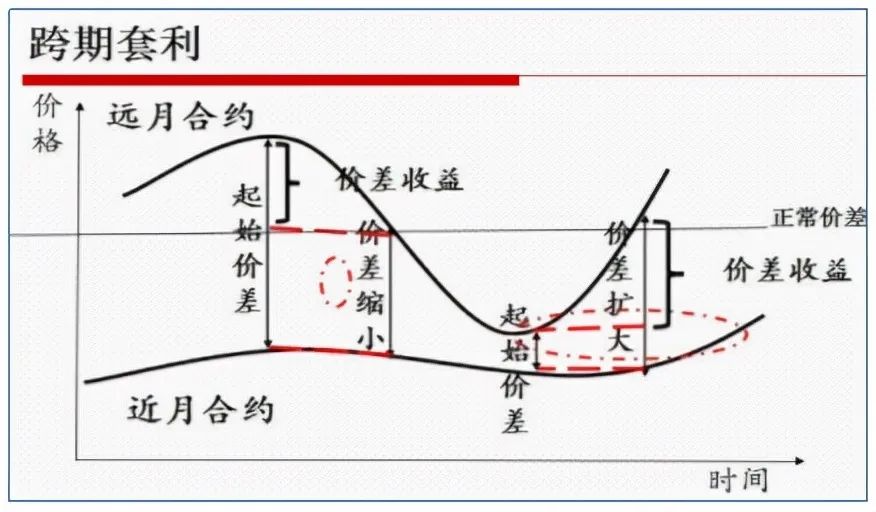

跨期套利是指在同益市场利用标的相同、交割月份不同的商品期货合约进行长短期套利的策略。跨期套利本质上是一种风险对冲,当价格出现单方向变动时,单边投机者要承担价格反向变动的风险,而跨期套利过滤了大部分的价格波动风险,只承担价差反向变动的风险。

跨期套利相较于跨品种套利而言更复杂一些。跨期套利分为牛市套利、熊市套利、牛熊交换套利。每种套利方式下还有正向套利和反向套利。不管是哪种套利方式,其核心都是认为“价差会向均值回归”。因此,在价差偏离均值水平时,按照判断买入被低估的合约,卖出被高估的合约。

跨期套利方法可归结为以下几类:

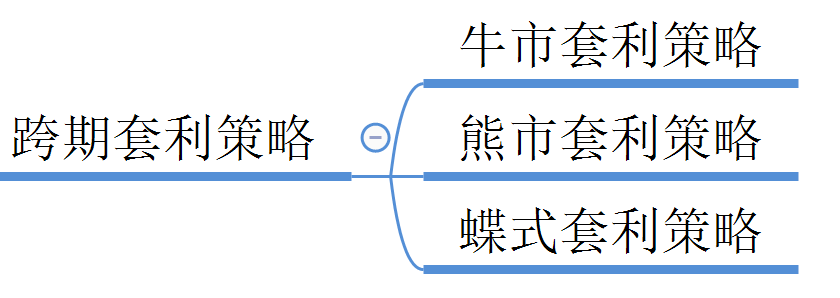

在实际操作中,根据套利者对不同合约月份中近月合约与远月合约买卖方向的不同,跨期套利可分为牛市套利策略、熊市套利策略、蝶式套利策略。

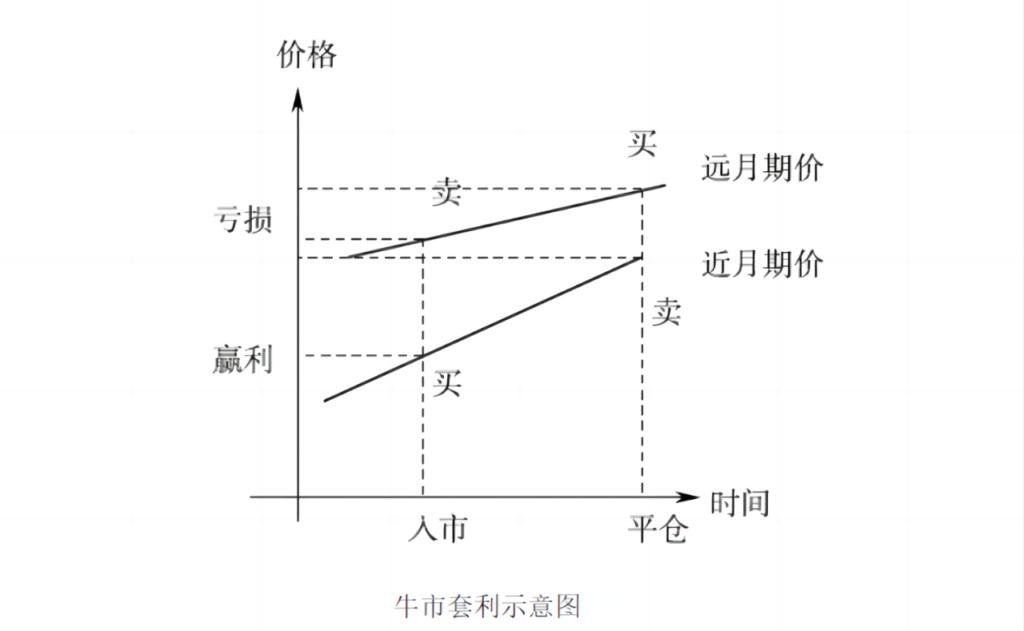

1)牛市套利定义:当市场出现供给不足、需求旺盛,导致近月合约价格上涨幅度大于远月合约价格的上涨幅度,这种情况下,买入近月合约的同时卖出远月合约进行套利,盈利的可能性比较大,我们称这种套利为牛市套利。

一般来说,牛市套利对可储存且作物年度相同的商品较为有效。可以适用于牛市套利的可储存商品通常有小麦、棉花、大豆、糖、铜等。不适合进行牛市套利的不可储存商品有生猪等。

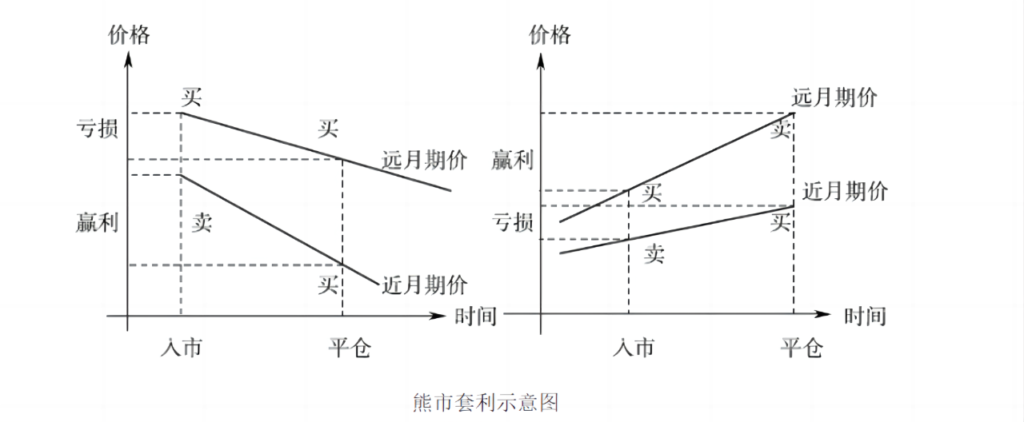

2)熊市套利定义:当市场出现供给过剩、需求不足时,一般来说,近月合约价格下降幅度大于远月合约价格的下降幅度,这这种情况下,卖出近月合约的同时买入远月合约进行套利,盈利的可能性比较大,我们称这种套利为熊市套利。

在进行熊市套利时需要注意:当较近月份合约的价格已经相当低时,以至于不可能进一步偏离较远月份合约时,进行熊市套利是很难获利的。

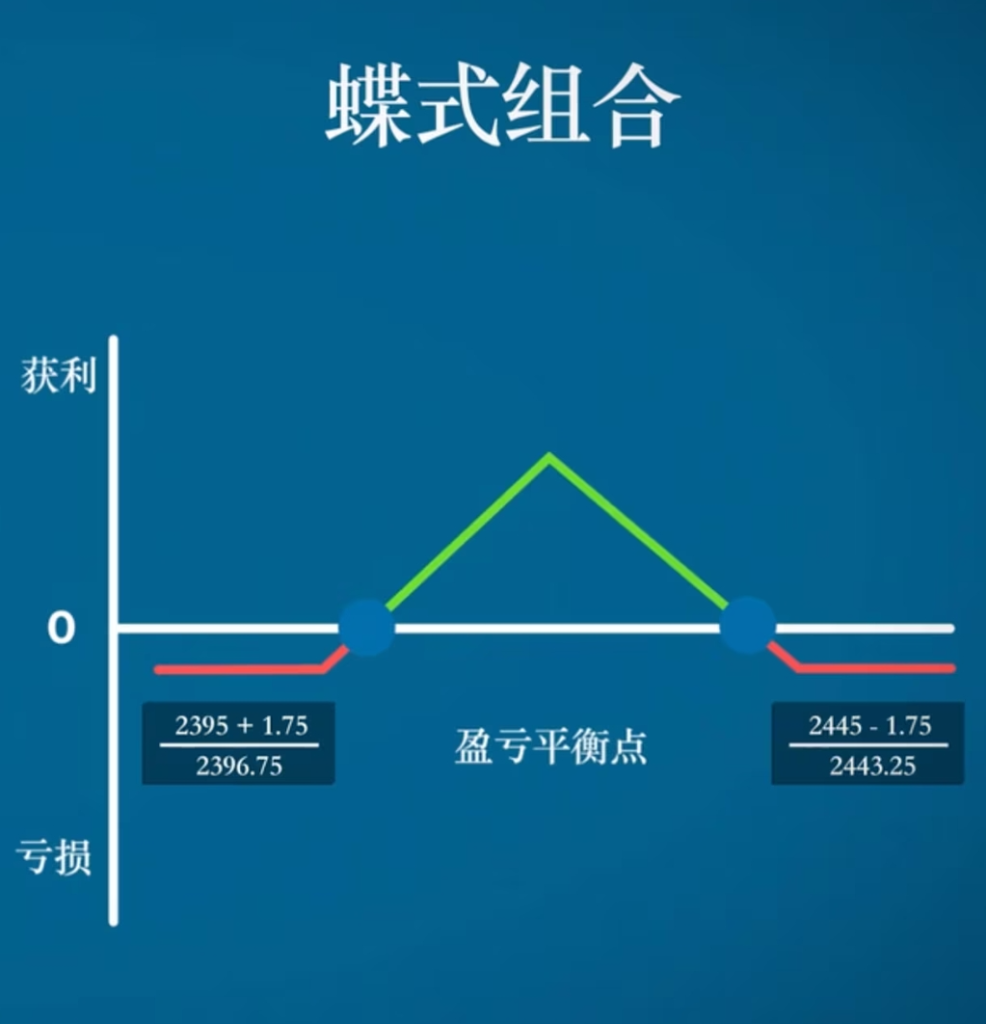

3)蝶式套利定义:它是由共享居中交割月份一个牛市套利和一个熊市套利组合而成。由于较近月份和较远月份的期货合约分别处于居中月份的两侧,形同蝴蝶的两个翅膀,故称之为蝶式套利策略。

蝶式套利是两个跨期套利的互补平衡的组合,可以说是“套利的套利”。其特点是:

(1)蝶式套利实质上是同种商品跨交割月份的套利活动。

(2)蝶式套利由两个方向相反的跨期套利构成,一个卖空套利和一个买空套利。

(3)连接两个跨期套利的纽带是居中月份的期货合约。在合约数量上,居中月份合约等于两旁月份合约之和。

(4)蝶式套利必须同时下达三个买空,卖空/买空的指令,并同时对冲。

蝶式套利与普通的跨期套利相比,从理论上看风险和利润都较小。

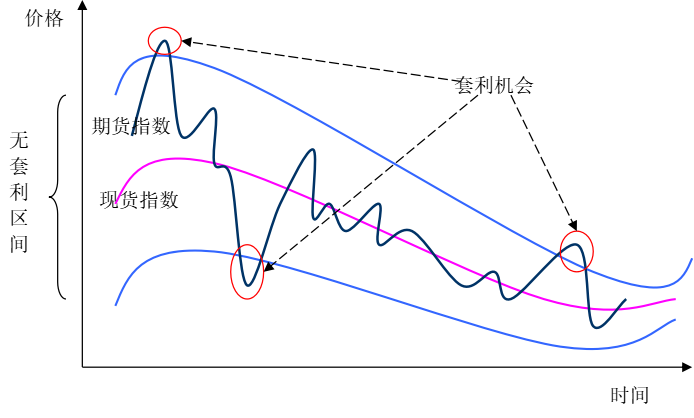

4. 期现套利

期现套利,就是买进一定价值的现货,同时开立相同价值(头寸规模)的期货空单,让两边的盈亏互相抵销、正负对冲来套利,其实是赚取期货空单“资金费率”的套利方法。

假设今天买进同样头寸规模相等的尿素现货跟尿素期货空单:

尿素现货价格就上涨,但同时,尿素期货空单价格就会下跌。反之,尿素现货价格就下跌,那么尿素期货空单价格就会上涨。

不论尿素是涨是跌,双边的盈亏都会互相抵销。

期限套利的原理就是,期货是一种合约,一般合约都会有到期日(交割日),也就是结算时间。因此越靠近到期日,期货价格都会与现货的价格越来越接近。